『システムトレード 基本と原則 実践編』を

初心者向けに完全図解

不確実な相場で「トレンド(流れ)」に乗って利益を出すための普遍的な戦術を、意見や俗説ではなくエビデンス(検証データ)だけで語った一冊。本ページは Brent Penfold 著/パンローリング刊の同書の内容を、本の章立てに沿って一つも飛ばさず、初心者にもわかるよう噛み砕いて、オリジナルの図解とともに整理した学習用ガイドです。

3行でわかる本書

- 単純だが、簡単ではない。 トレンドトレードは約67%が負けトレード。利益は「少数の大きなトレンド」から生まれる。だから第一目標は破産確率(ROR)を0%に保ち、「うまく負ける」こと。

- 勝敗を分けるのは才能や指標の魔法ではなく「数学」と「規律」。 ROR・期待値・資金管理という数学を理解し、意見ではなくエビデンス(検証データ)だけを信じる。

- 古くて単純な戦略ほど堅牢(こわれにくい)。 200年・800年分のデータがトレンドの実在を裏づける。本書はその検証と、自分の戦略を開発する手順を実演する。

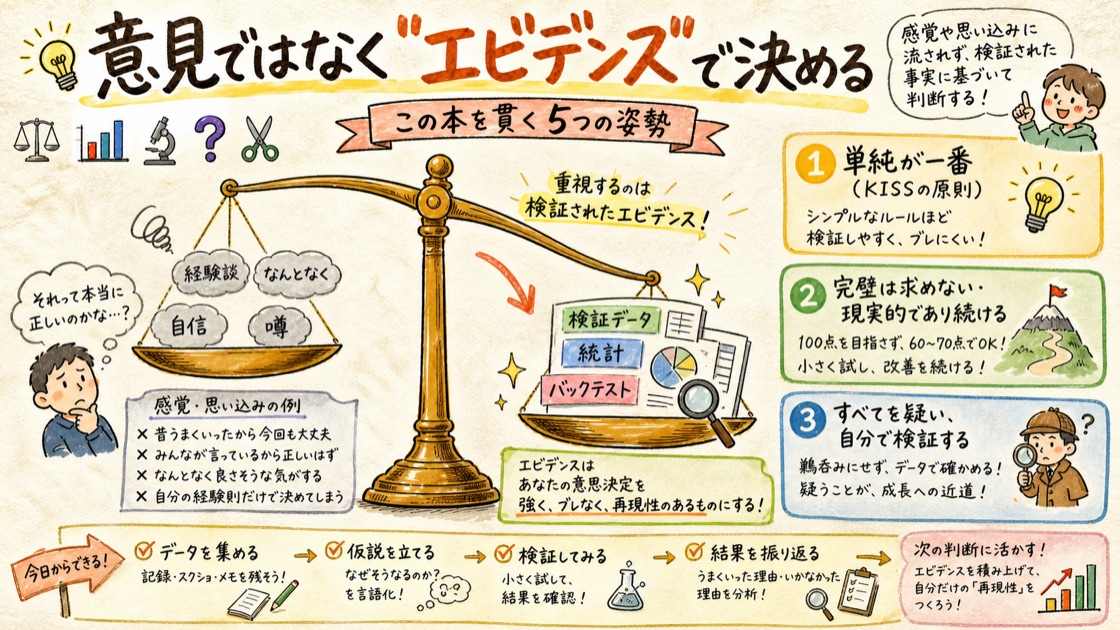

00はじめに ― この本を貫く5つの姿勢

「秘密の手法」を売る本ではない。現実を正直に語り、検証できることだけを扱う。

著者ブレント・ペンフォールドは35年以上の経験を持つプロのトレーダーです。冒頭で彼はまず、読者に冷たいほど正直な警告をします。「トレンドトレードはあなたに向いているか? 向いていないと感じるなら、この先を読む必要はない」。トレンドトレードは単純だが、決して簡単ではない手法であり、必要なのは才能よりも粘り強く続ける覚悟だ、と。

本書は前作『システムトレード 基本と原則』の続編で、前作が扱わなかった「売買ルールそのものの分析・開発・検証」という“抜けていた章”を埋める実践編です。だから前作との併読が前提になっています。そして全編を通じて、著者は次の5つの姿勢を崩しません。

① エビデンス主義

有名トレーダーの「自信」や口コミは根拠にならない。ルール化してヒストリカルデータで損益を確認できるアイデアだけを採用する。

② 単純が一番(KISS)

単純さは「劣っている」のではなく「優れている」。変数が少ないほど将来こわれにくい(堅牢)。複雑さは多くの人を失敗させる罠。

③ 古いものを尊ぶ

「古くて単純」は「良くて堅牢」を意味する。長く生き残った手法は、それ自体が有効性の証拠。目新しさには証拠がない。

④ 完璧を求めない

どんな手法も損をする局面はある。求めるのは完璧ではなく、プラスの期待値という「エッジ(優位性)」を持ち続けること。

⑤ すべてを疑い検証する

本書の内容すら著者個人の意見にすぎない。読者は必ず自分でコード化し、バックテストして確かめる義務がある。

これは投機(ギャンブル)の本ではなく、長く生き残るための本。 著者が伝えたいのは特定の市場や銘柄ではなく、優れたトレードの「プロセス」そのもの。先物の例が多いのは説明の便宜で、考え方は株・為替・商品など、どの市場にも応用できます。

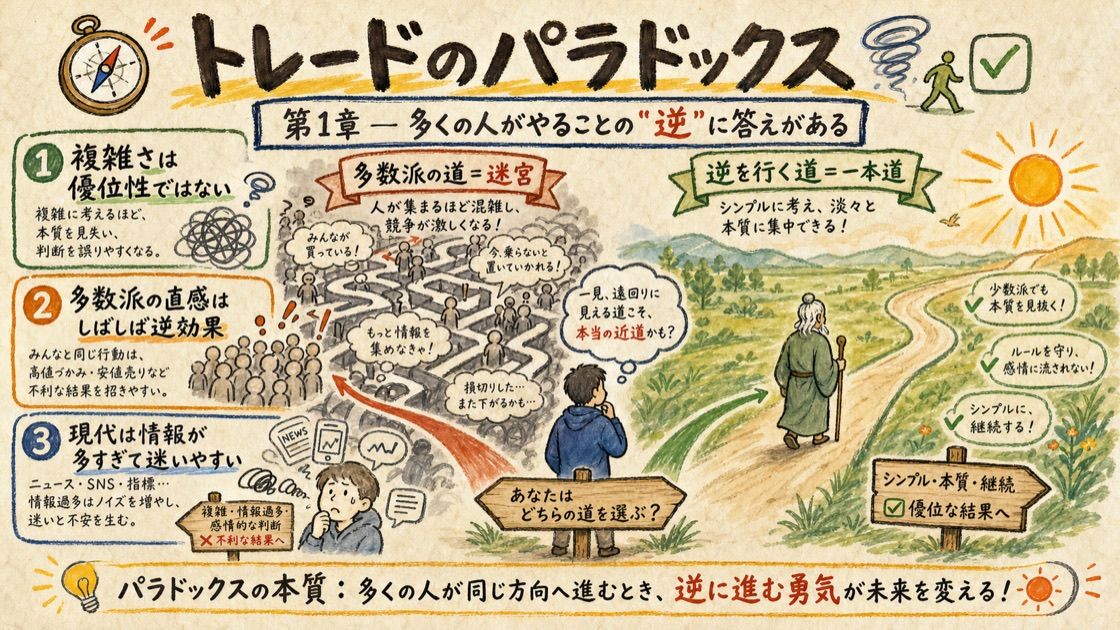

01第1章 パラドックス

史上最高の環境なのに、9割が負ける。トレードに満ちた逆説を見つめる。

いまはトレーダーにとって史上最高の時代です。スマホひとつで、安価なネット証券、リアルタイムのデータ、無数の指標、株・為替・先物・CFD など多様な商品に、いつでもどこからでもアクセスできます。1980年代には夢だった環境が当たり前になりました。

ところが——その恵まれた環境にもかかわらず、活発にトレードする人の90%以上が負け続けている。これが本書が突きつける最初のパラドックス(逆説)です。テクノロジーの進歩は、トレードの成功に直結しなかったのです。

むしろ現代は「分かりにくい時代」でもあります。マクロ(世界経済・金融政策・パンデミック後の回復…)にもミクロ(どの市場を・どの商品で・どの指標で・いつ仕掛けいつ手仕舞うか…)にも、確かな答えのない問いが山積みです。選択肢が多すぎて、多くの人が混乱するのは当然なのです。

著者はスーパーヒーローではなく、経験を積んだ普通のトレーダー。狙うのは年20〜30%程度の、自分でコントロールできるリターン。成功の鍵は「トレンドに沿って利益を上げるための普遍的な真理と原則を、理解し・受け入れ・実行する」こと。正しく理解すれば利益は自然についてくる——その普遍的な真理を、次章から学んでいきます。

02第2章 最も伝えたいこと ― 成功を支える4本の柱

著者が「これだけは」と願う核心。知識・リスク・実践・執行という4本の柱。

チャーチルの言葉「歴史から学べない者はそれを繰り返す運命にある」を掲げて、この章は始まります。9割が負けるという事実は、過去の失敗から学べという教訓そのもの。著者が最も伝えたいことは、知識・リスク・実践・執行という4本の柱に整理されます。

柱①「知識」― 何を知って始めるか

トレードを始める前の心構えとして、著者は厳しい現実を並べます。誰でも負けること。約67%(10回中6〜7回)は損になると最初から想定し、受け入れること。テクニカル分析にはほとんど価値がないと認めること。未来は誰にも予測できないと認めること。そして自分の「相場観」でトレードしないこと。

多くの人は損を嫌い、損切り注文を動かしたり言い訳を探したりして損を避けようとします(これは行動ファイナンスでディスポジション効果と呼ばれます)。著者は逆に、損を「事業の必要経費」として喜んで受け入れます。著者自身、半分以上のトレードで負けていると認めています。トレード成功の本質は、たった2つに集約されます——数学(ROR・期待値・資金管理の理解)と、うまく負けること。銘柄選択でも天賦の才でも指標の魔法でもありません。

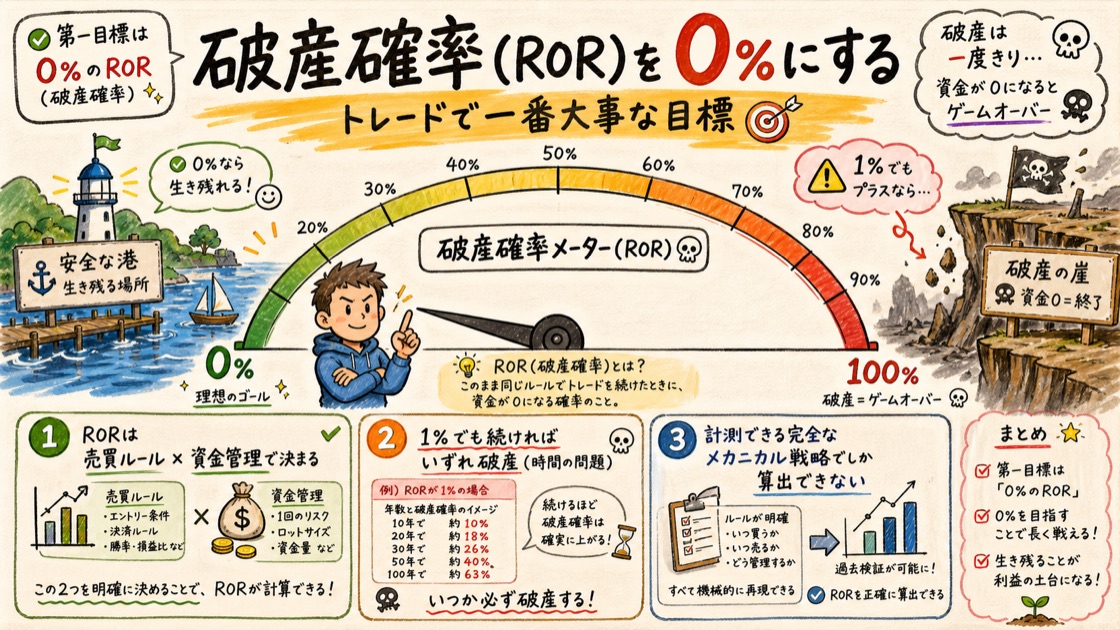

第一目標は「破産確率(ROR)を0%にする」

ROR(リスク・オブ・ルイン=破産確率)は、トレードを続けた結果、資金が底をついて続けられなくなる確率です。これが本書で最も重要な概念。RORが0%でなければ、破産は確実——RORが50%の人は2%の人より早く破産するだけで、どちらもいずれ破産します。RORは「期待値(売買ルール)」と「資金管理(1回にどれだけリスクを取るか)」の2つで決まります。そしてRORを正しく計算できるのは、ルールが完全に決まったメカニカル(システム)トレードだけ。裁量トレーダーは自分のRORも期待値も計算できず、これが致命的な欠陥になります。

RORを0%にできたら、次に大事なのがCAGR(複利での年平均成長率)です。よくある罠は「平均リターン」との混同。たとえば2.5万ドルが1年目に+100%で5万ドル、2年目に−50%で2.5万ドルに戻った場合、平均リターンは見かけ上+25%ですが、元本は1ドルも増えていないのでCAGRは0%。戦略を比べるときは必ずCAGRで見ます。

柱②「リスク」― 戦略以外の危険

相場変動以外にも、トレーダーを脅かすリスクがあります。話のうまい人たち(テレビの専門家・エコノミスト)は新近性バイアスや確証バイアスに動かされており、その予測は当てになりません。聖杯(完璧な戦略)を探し続けるのも時間の無駄。ルネサンス社のメダリオン・ファンドのような“ほぼ聖杯”は存在しても、博士号保有者を多数抱える組織でしか再現できません。そして最大の敵は自分自身(自尊心)。「自分で作った戦略でなければ」という欲が、データマイニングとカーブフィッティングの悪循環を生みます。

戦略に関する「黙示録の4騎士」

著者は、これが見えたら逃げろという“戦略失敗の前兆”を4つ挙げます。

| 4騎士 | 正体 | なぜ危険か |

|---|---|---|

| ①データマイニング | 少数の市場だけで良い結果 | たまたま当たった条件は将来通用しない。戦略は分散した多市場で通用すべき。 |

| ②過度なカーブフィッティング | ルール・変数・指標が多すぎる | ノイズをシグナルと誤認。過去にピッタリ=未来で崩壊。 |

| ③最新・最近のアイデア | 「最先端」という売り文句 | ドーパミンを刺激する宣伝。検証データ(アウト・オブ・サンプル)がない。 |

| ④純資産曲線がない | 成績グラフを見せない | 開発者が研究不足か、都合の悪い結果を隠している証拠。 |

柱③「実践」― 独立したトレーダーになる7原則

- ① 検証ソフトを手に入れ、検証スキルを身につける ― これがなければ単なるギャンブル。著者はExcelのVBAを使う。

- ② 少ないほど良い ― 複雑さの正体は過度なカーブフィッティング。

- ③ 堅牢性が最重要 ― アウト・オブ・サンプルのデータで純資産曲線が安定して右肩上がりか。著者は決定係数

R²90%以上を好む。 - ④ 古いものを受け入れる ― 2000年以前の本の手法は、すでに20年以上の“本番テスト”を済ませている。

- ⑤ 新しいものに抵抗する ― 「新しさ」の魅力はドーパミンによる錯覚。証拠を希望より優先する。

- ⑥ ターンキー戦略を開発する ― 鍵を回すだけで動く、解釈の余地のない完全なルール。

- ⑦ そのポートフォリオでトレードする ― 相関の低い複数戦略・市場へ分散する。

柱④「執行」― 規律を保つ心構え

どんなに良い戦略も、実行できなければ意味がありません。執行の鍵は、認知バイアス(確証・選択・新近性バイアス…)を排除し、ルールに淡々と従うこと。著者が挙げる7つの心構えは——苦痛に耐える/ドローダウンに対処する/不確実性を受け入れる/変化を受け入れる/未来を無視する/自分にできることに集中する/謙虚になる。

リチャード・ドンチャンが1960年に公表した「4週ルール」は、S&L危機・アジア通貨危機・LTCM破綻・ITバブル・リーマン・コロナを経た今も機能しています。市場は本質的には変わらず、名前とイベントが変わるだけ。だから戦略をむやみにいじらず、分散で対応するのが基本です。

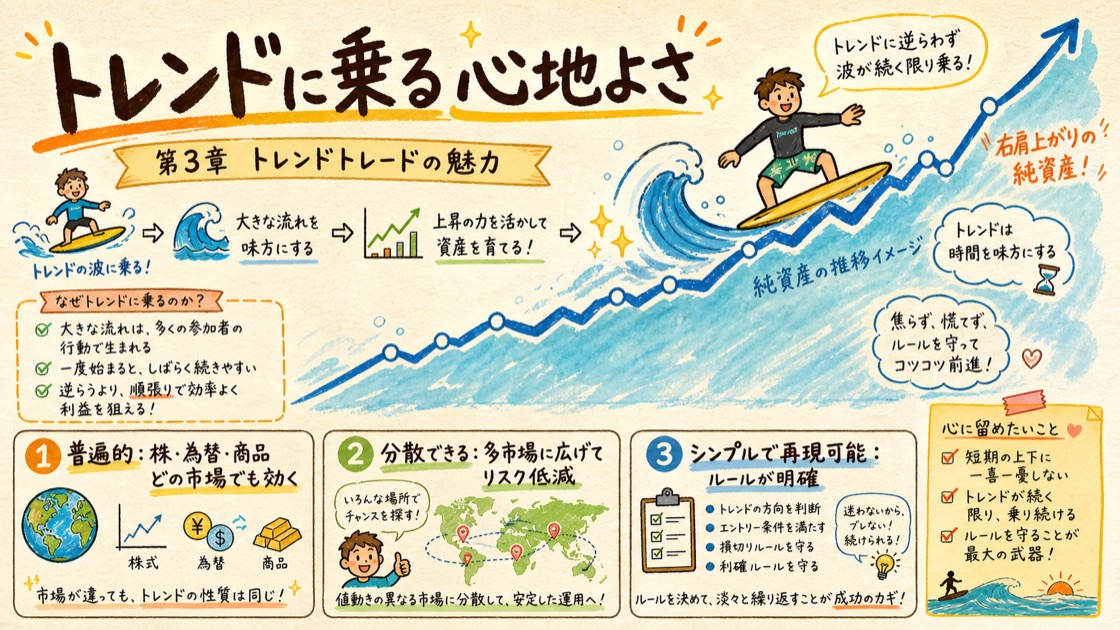

03第3章 トレンドトレードの魅力

200年の歴史と「ファットテール」という科学が、トレンドの実在を裏づける。

そもそもトレンドトレードとは、過去の価格を使って「上がっているものを買い、下がっているものを売る」手法です。守るべきは3つの黄金律——①トレンドに従う ②損切りは早く ③利は伸ばす。相場を予測するのではなく、相場の動きに「反応」して、大きな値動きから利益を取ります。スタイルは大きく「モメンタム」系と「レラティブストレングス(相対力)」系に分かれます。

200年以上、今なお好調

トレンドトレードは決して新しくありません。1750年代の日本の米商人(本間宗久)のローソク足に始まり、リカード、チャールズ・ダウ、リバモア、ダーバス、ドンチャン…と、「損切りは早く、利は伸ばせ」という黄金律は200年以上にわたって記録・実践されてきました。長く生き残ってきたこと自体が、有効性の最大の証拠です。

その背後にある科学 ― 「ファットテール」

学界の主流(ランダムウォーク理論・効率的市場仮説)は「価格はランダムで、過去から未来は予測できない」と主張します。これらの理論は共通して「値動きは正規分布(ベルカーブ)になる」と仮定しています。本当にそうでしょうか?

著者はまず、サイコロを9,600回(約40年分)振ってランダムな“偽の市場”を作ります。折れ線にすると見事なトレンドが見えますが、ヒストグラム(分布)にすると、きれいな左右対称のベルカーブ。上昇と下落が打ち消し合い、利益は出ません。次に、実際の金市場や24市場ポートフォリオ(P24)で同じことをすると——分布はベルカーブからズレ、2つの“異常”が現れます。

| 分布の異常 | 意味 | 裏づける戦略 |

|---|---|---|

| とがった山頂 (中心が尖る) | 小さな値動きが理論より多い=ふだんはレンジ | 平均回帰・カウンタートレンド戦略 |

| ファットテール (両端が太い) | 極端な大相場が理論よりはるかに頻繁に起きる | トレンドトレード戦略 |

このファットテールこそ、トレンドが実在する科学的根拠です。週・月・四半期・年と、どの時間軸でも同じ形が現れます(フラクタル)。たとえば理論上は「90年に2回」しか起きないはずの4標準偏差級の値動きが、2020年のコロナショックではわずか5週間で6回も発生しました。市場は正規分布に従っていないのです。

グレイザーマンとカミンスキーは 約800年・84市場(1223〜2013年) を分析し、トレンドフォローの年率リターン約13%に対し、買い持ち(バイ・アンド・ホールド)は約4.8%と報告。ハーストらは67市場で年率約14.5%を示しました。学界が否定するそばで、データはトレンドの実在を語っています。

でも、なぜ皆がやらない? そして成功事例

理論的に有利でも、実行は難しい。値動きの約95%は平均±2標準偏差の小幅に収まるため、大きなトレンド(ファットテール)が来る前に、多くの小さな負けに耐えねばならないからです。資金管理が甘いと、チャンスが来る前に資金が尽きます。それでも世界最高峰のファンドにはトレンドトレーダーが多く、その運用資産は1999年の約220億ドルから2019年には約2,980億ドル超へと拡大しました。トレンドトレードの最後の魅力は、市場・銘柄・タイミングの無数の悩みを消し去り、意思決定を劇的にシンプルにできることです。

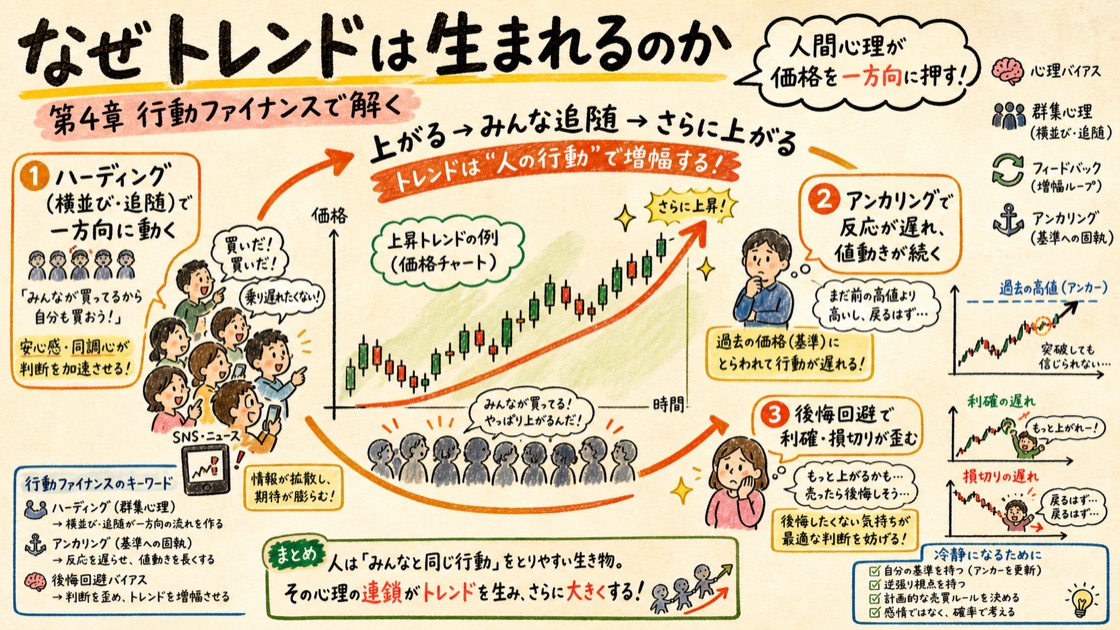

04第4章 なぜトレンドが存在するのか

答えは人間の心理にある。8つの行動バイアスがトレンドを生み、育てる。

ファットテールが「トレンドは存在する」と教えても、「なぜ存在するのか」は別問題です。ランダムウォーク理論も効率的市場仮説もこれを説明できません。それに対抗して生まれたのが行動ファイナンス。人間の心理バイアスが情報の価格への反映を遅らせ・歪めるため、トレンドが形成される、という考え方です。バイアスは2方向に働きます。

| 過小反応 → トレンドの始動が遅れる | 過大反応 → トレンドが行き過ぎる |

|---|---|

| アンカリング:最初の情報に引きずられ反応が遅れる | 損失回避/ディスポジション効果:損切りが遅れ、利確が早い |

| 信念維持:自分の見方に固執し反証を無視 | 群衆行動:皆に合わせ、バブルを膨らませる |

| 確証バイアス:都合の良い情報だけ集める | 新近性バイアス:最近の値動きが続くと思い込む |

| 保守性:古い見解を変えたがらない |

つまり、最初はニュースに価格が過小反応してじわじわトレンドが始まり、やがて群衆が殺到して過大反応し、価格は本来の価値を大きく超えて伸びる——これがトレンドの正体です。もう一つの説明が経路依存性。人々が過去の値動きを記憶しているため、価格はランダムにならず、慣性(トレンド)を持つという考え方です。

経済学は物理学のような厳密な科学ではなく、トレンドの存在を完全に説明する統一理論はまだありません。学説論争は続いています。しかし著者にとって重要なのは一点だけ——「ファットテールが確かに存在すること」には議論の余地がない。理由が完全に分からなくても、その事実を利用すればよいのです。

05第5章 なぜ多くの人が負けるのか

トレンドはフレンド。皆それを知っている。なのに9割が負ける“自由度の罠”。

「トレンドはあなたの味方だ(トレンドはフレンド)」——これはトレード界で最も有名な格言。著者の推測では、アクティブトレーダーの60%以上がこの言葉を知っているのに、なお90%以上が負けている。知っていることと、できることの間には大きな溝があります。負ける理由は2つに集約されます。

理由①:ベルカーブの構造(避けられない宿命)

リターン分布はファットテール型。ふだんは小さな負けが延々と続き、ごくたまに大きな利益が来ます。トレンドトレーダーにとってファットテールは収益源ですが、大きな利益が来る前の「小さな負けの連続」に、財布も精神も耐えられない。多くの人はここで脱落します。

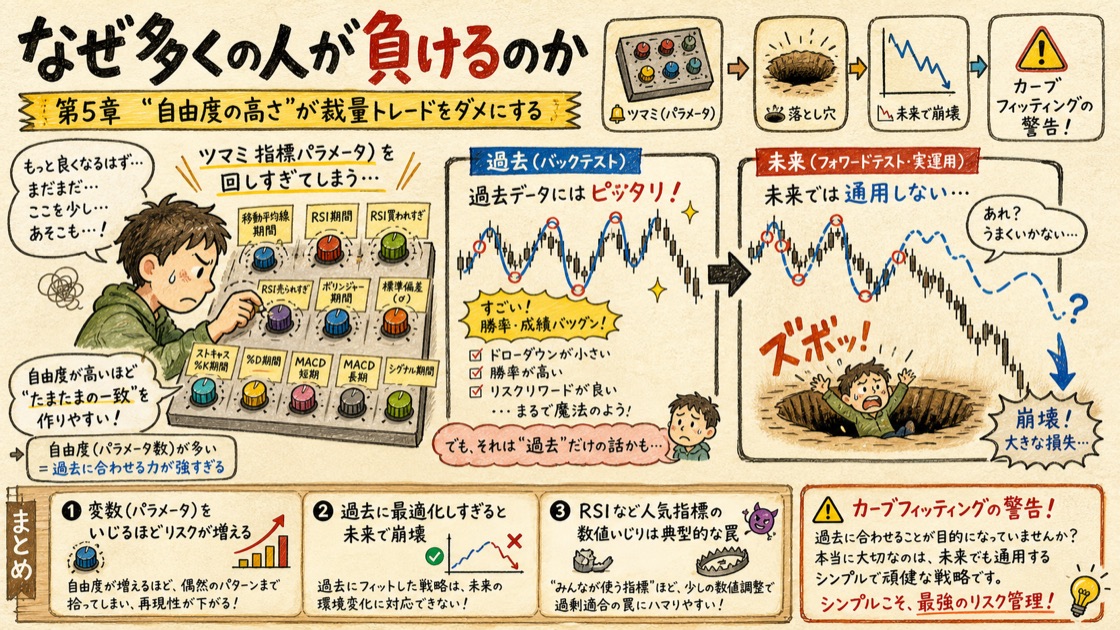

理由②:トレーダー自身の無知(直せる問題)

こちらは本人次第で直せます。最大の無知は、RORを知らないままトレードしていること。破産確率を計算したことも、自分のエッジ(期待値)がプラスかマイナスかも知らない。さらに、その売買ルール自体に問題があることが多い——「ゴミからはゴミしか生まれない(GIGO)」。著者は、世に出回るトレードツールの約9割に問題があると言い、その元凶を「選択肢の多さ(自由度の高さ)」と名指しします。

実演:人気No.1指標RSIの“自由度”を測る

世界で最も使われている指標は RSI(22%)、続いてMACD(22%)・ボリンジャーバンド(12%)・ストキャスティクス(9%)。著者は自作の RTT(リトレースメント・トレンド・トレーダー)戦略(34日・250日移動平均+RSI、変数4つ)で、RSIなどの変数を少し変えると成績がどれだけブレるかを「純資産曲線の安定性」で検証します。結果は衝撃的でした。

| 変数をいじると… | 結果 |

|---|---|

| 変数をたった5回変えただけで | 6本の純資産曲線が生まれ、その差は最大約18万ドル |

| 成績の変動幅 | 約81%もブレる |

| 破産確率(ROR) | 0% → 最大32% へ急上昇 |

| 期待値 | 17.5% → 5.6% へ低下 |

変数4つ・各4通りなら、純資産曲線は理論上 4×4×4×4 = 256通り。その中にはRORが0%を超える(=破産する)組み合わせも潜んでいます。それなのにトレーダーは「強欲」と「いじりたい人間の本性」から、過去に一番儲かった組み合わせを探し続けてしまう。これがカーブフィッティングそのものです。

移動平均線・MACD・トレンドラインなどは主観的なツール。同じツールでも設定値が違えば2人のトレーダーは別の判断をします。著者が勧めるのは、トレーダーが値をいじる余地のない「独立した客観的なツール」。変数を含む指標を使うなら、必ず先に純資産曲線の安定性を評価すべきです。

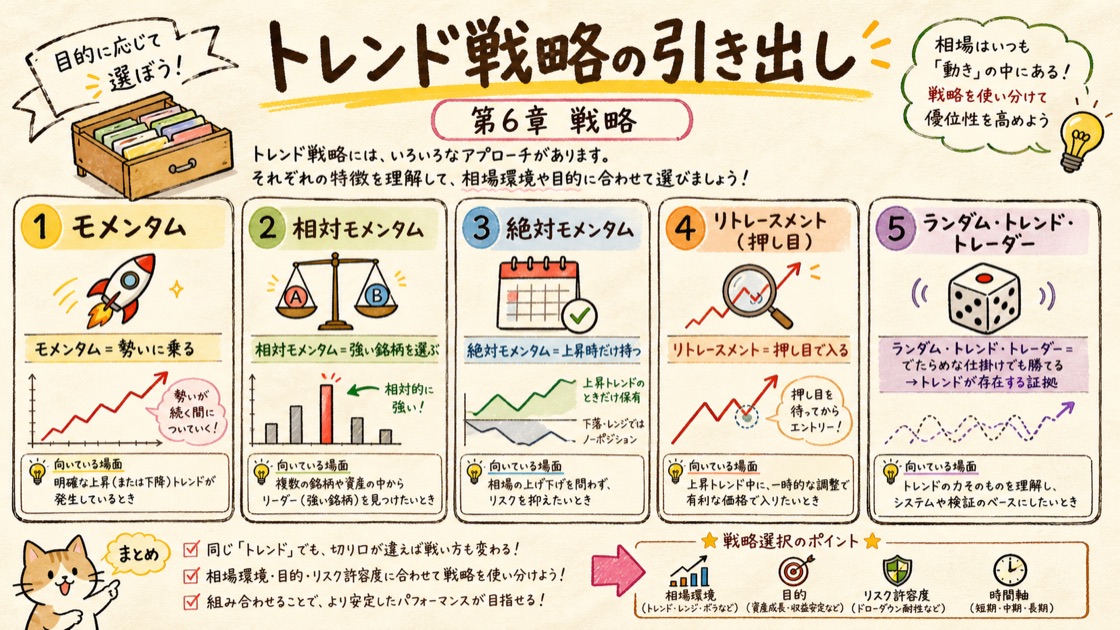

06第6章 戦略

コイン投げでも勝てる ― 黄金律の威力を実験で証明し、古典戦略を検証する。

“ランダム・トレンド・トレーダー”という科学実験

本章のハイライトは、テクニカル分析を一切使わない実験です。コイン投げで買い/売りをランダムに決め、翌日に手仕舞う——これを8市場(P8, 1980年〜)で回します。そこに3つの黄金律を1つずつ足していくと、何が起きるか。

| 条件 | 総利益(P8) | ヒストグラムの変化 |

|---|---|---|

| コイン投げのみ(ルールなし) | 約26万4千ドル | ほぼ正規分布。平均利益はわずか4ドル。 |

| + 黄金律②「損切りを早く」(1%) | 約24万3千ドル | 利益は微減だがマイナスのファットテール(大損)が消滅。 |

| + 黄金律③「利を伸ばす」(トレイリングストップ) | 約61万8千ドル | プラスのファットテール(大勝ち)が急増。平均利益56ドルへ。 |

| 24市場(P24)に拡張 | 約156万7千ドル | 分散でさらに利益が伸びる。 |

仕掛けがでたらめ(ランダム)でも、「損切りは早く・利は伸ばす」という黄金律だけで利益が出る。これは重力の法則のように反論できない数学的事実です。トレードで本当に重要なのは“どこで入るか”ではなく、損切りと利伸ばし(=うまく負ける技術)だと、実験が物語っています。

古典的トレンド戦略のバックテスト

続いて著者は、テクニカル要素を加えた歴史的な戦略を、同じ24市場ポートフォリオ(P24, 1980年〜)で次々に検証します。戦略は大きく「相対モメンタム(過去と比べて上か下か)」と「絶対モメンタム(特定の水準をブレイクしたか)」に分かれます。

| 戦略 | 公表 | タイプ | 本書の検証結果(P24・1980年〜) |

|---|---|---|---|

| ハーンの1%ルール | 1850頃 | 相対モメンタム | 唯一の負け戦略。40年前の滑らかな相場では機能したが、現代の荒い相場では通用しなかった。 |

| ガートレーの3週/6週移動平均 | 1935 | 相対モメンタム | 大きな純利益。1935年の手法が現代でも機能。 |

| 月次・四半期の終値モデル | 1933 | 相対モメンタム | 指標も変数もなしで好成績。コールズ&ジョーンズは継続確率62.5%を報告。 |

| ゴールデンクロス(50/200日) | ― | 相対モメンタム | 純利益で最上位。メディアでお馴染みの手法が統計的にも有効。 |

| ダウ理論(山と谷) | 1900 | 絶対モメンタム | 変数ゼロ・ルール1つの究極のシンプルさで大きな利益。 |

| ドンチャンの4週ルール | 1960 | チャネルブレイク | ルール1つ・変数1つ。史上最高クラスのパフォーマンス。 |

| ドレイファスの52週ルール | 1960 | チャネルブレイク | 4週ルールの長期版。1トレードの利益が大きい。 |

| タートルトレード | 1983 | チャネルブレイク | 4週ルール+「負けシグナルのフィルター」。後にベンチマークに採用。 |

| ボリンジャーバンド | 1993 | ボラティリティブレイク | バンド外への突破でトレンド開始を捉える。安定した好成績。 |

| ダーバスボックス/リバモア/アーノルドPPS | 1900-1987 | 保ち合いブレイク | いずれも利益。ただし変数が多めでカーブフィッティングに注意。 |

| エルダーTSTS/平均回帰 | 1985-2020 | リトレースメント | 押し・戻りを待って仕掛ける。長期トレンドとの整合を重視。 |

40年分のアウト・オブ・サンプルで、古典的トレンド戦略のほぼすべてが利益を出した。負けたのは「ハーンの1%ルール」だけ。そして最良クラスは、ドンチャン4週・ダウ理論といった最もシンプルな戦略でした。仕上げに、コイン投げのランダム戦略へ「200日移動平均」をトレンドフィルターとして足すと、成績は−6万ドル → +56万ドルへ。第3の黄金律「トレンドに乗る」の効果が裏づけられます。

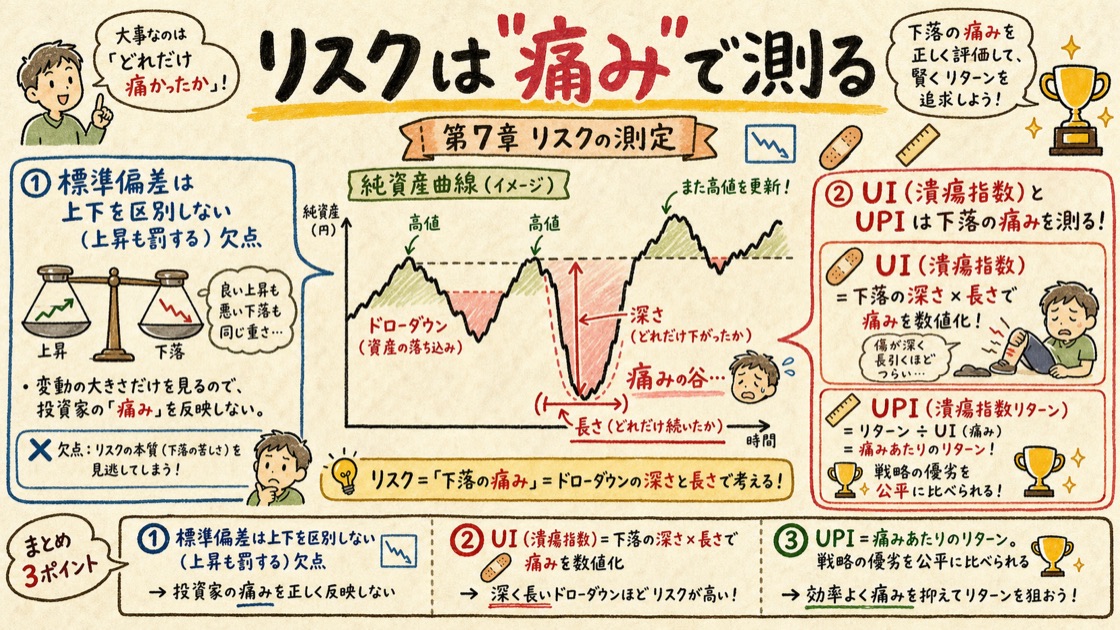

07第7章 リスクの測定

リターンだけ見ても本当の実力は分からない。リスクは「痛み」で測る。

トレードの最優先は「生き残ること」。だから戦略は、純利益やCAGRという1次元の指標だけでなく、リスクに対してどれだけ稼いだか(リスク調整後リターン)で測るべきです。基本式は リターン ÷ リスク。問題は「リスク」を何で測るか、です。

業界標準「標準偏差」の3つの欠点

シャープレシオが使う標準偏差は計算が簡単で広く使われますが、トレンドトレードには致命的な弱点があります。

- ① 正規分布を前提にする ― 実際の市場はファットテール。前提が間違っている。

- ② 利益も損失も同じ「リスク」として罰する ― トレーダーが恐れるのは下落だけ。大きく勝つことまでペナルティにしてしまう。

- ③ ドローダウン(連続損失の痛み)を無視する ― 損失の「順序」を見ない。

純利益がまったく同じ3つの戦略A・B・C。最大ドローダウンはそれぞれ3.25万ドル/5.67万ドル/43.2万ドルと天と地ほど違うのに、標準偏差はすべて7.8%で同じ。これではリスクの違いをまったく区別できません。

解決策:UI(アルサーインデックス)と UPI

1987年にピーター・マーティンが考案したUI(アルサーインデックス=潰瘍指数)は、純資産の高値からのドローダウンの「深さ」と「期間」を組み合わせて測ります。胃が痛くなるような下落ほど数値が大きくなる、というわけです。これを使った UPI = 超過リターン ÷ UI が、「痛み1単位あたりのリターン」を示すリスク調整後指標です。

| 指標 | 分母(リスク) | 特徴 |

|---|---|---|

| シャープレシオ | 標準偏差(上下両方) | 業界標準。大きく勝つこともリスク扱いしてしまう。 |

| ソルティノレシオ | 下方の標準偏差 | 下落だけを見る分、改善。 |

| UPI | UI(ドローダウンの深さ×期間) | トレーダーが実際に感じる「痛み」に最も近い。 |

第6章の戦略をUPIで並べ替えると、利益ランキングとは順位が入れ替わります。最もリスク効率が高かったのはタートルトレード(UPI約2.2)。ただし著者は注意します——UPIは万能ではなく「相対的な」指標。タイプの違う戦略を単純比較せず、似たタイプ同士で比べること。相関のない戦略を組み合わせれば、UPIは3を超え、純資産曲線はより滑らかになります。

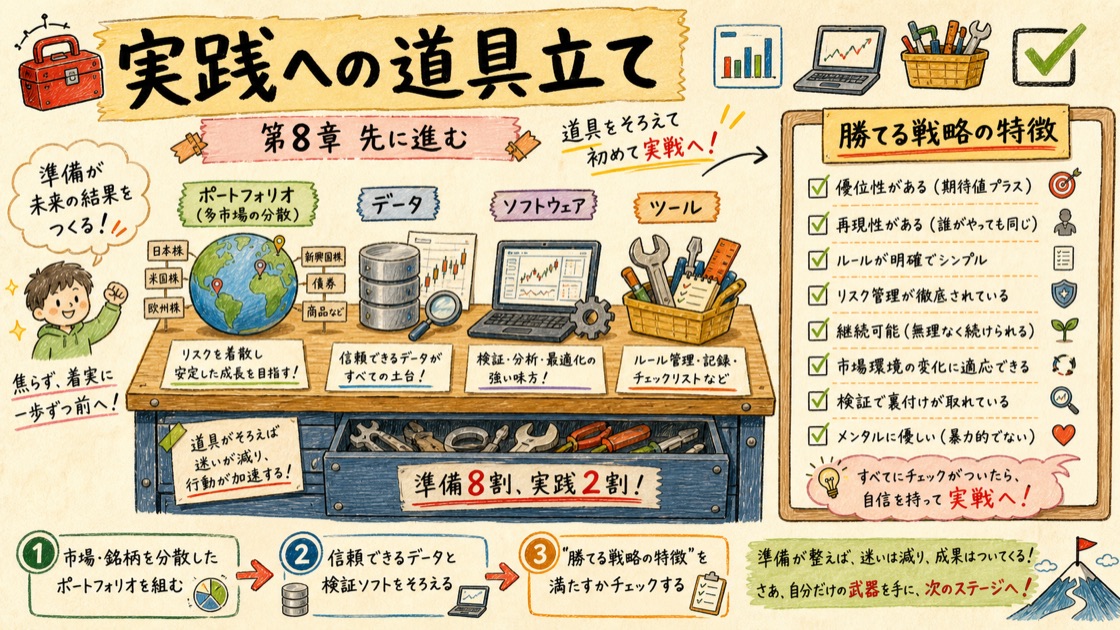

08第8章 先に進む ― 実践への道具立て

戦略を自分で開発する前に。道具と評価軸をそろえ、ベンチマークを決める。

そろえるべき道具

- ポートフォリオ ― 8つの市場セクター(通貨・金利・指数・エネルギー・貴金属・農産物・ソフト・畜産)から、分散と流動性を基準に客観的に選んだ24市場(P24)。データマイニングを避けるための客観的な選び方が肝心。

- データ ― 信頼できるデータ(著者はノルゲートデータを使用)。まず日次から。

- ソフトウェア ― アイデアを自分でコード化して検証できるスキルが最重要。著者はExcel VBA。市販ならトレードステーション、アミブローカー等。

勝てる戦略の2大特徴 = 測定可能性 × 堅牢性

測定可能性とは、いつ・どこで仕掛け・どこで損切り・どう手仕舞うかが客観的ルールで決まっていて、期待値とRORを計算できること。堅牢性とは、過去と同じく今も機能する性質。堅牢性は2つの方法で確認します。

| 確認方法 | 中身 |

|---|---|

| エビデンス(最良) | アウト・オブ・サンプルのデータで純資産曲線が安定して右肩上がり。 |

| 表徴(エビデンスがない時) | ①幅広い市場で通用する ②優れた設計(単純・ルール少・変数少・買い売り同値・全市場同値)。 |

戦略の評価 ― 堅牢性 > パフォーマンス

戦略を1つの指標だけで評価できる魔法はありません。著者は堅牢性をパフォーマンスより重視します(どんなに成績が良くても、堅牢でなければ長く生き残れないから)。パフォーマンスは5領域に絞って見ます——①生存性(ROR) ②リターンリスク比率(UPI) ③1トレードの平均リスク ④資金管理効率(CAGR) ⑤トレードの難しさ(ドローダウン期間・連敗数・R²)。R²は純資産曲線の滑らかさで、著者は90%以上を好みます。

第6章の戦略から、堅牢性・パフォーマンス・純資産曲線の安定性のすべてで最高ランクだったタートルトレードを「打ち負かすべきベンチマーク」に採用。37年以上のアウト・オブ・サンプル実績があり、変数調整に対しても破産確率(ROR)が0%超えになる組み合わせが1つもありませんでした。答えは複雑なセミナーや新しい本ではなく、よく知られた古典の中にあったのです。

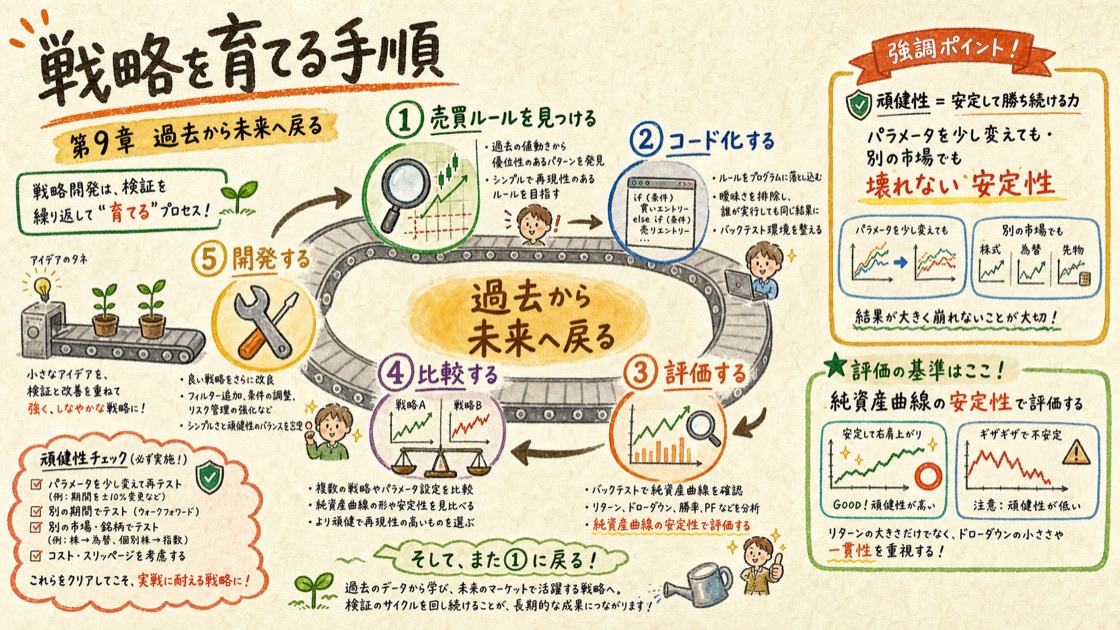

09第9章 過去から未来へ戻る ― 戦略開発の実演

古い名著ダウ理論から、自分の戦略を一から育てる。改良の試行錯誤を全公開。

最終章は、これまでの道具を使って自分の戦略を実際に開発する実演です。手順は6段階——①ルールを見つける ②コード化 ③評価 ④比較 ⑤調整 ⑥純資産曲線の安定性評価。アイデアは2000年以前の本から探します(出版後のデータがすでに“本番テスト”になっているから)。著者が選んだのは、最古の名著ダウ理論(チャールズ・ダウ, 1900年)の「山と谷でトレンドを定義する」というルールです。

改良の試行錯誤 ― ドローダウンとの戦い

ダウ理論を機械化した戦略を、時間軸を変えながら改良していきます。リアルな失敗も含めて公開されるのが、この章の白眉です。

| モデル | やったこと | 結果 |

|---|---|---|

| DDT(日足) | 日足のトレンド転換でドテン。変数0・ルール1 | 堅牢だが、ドローダウンが大きすぎて個人には厳しい。 |

| WDT(週足) | 時間軸を週足へ延ばす | 純利益2倍に改善。それでもドローダウンは大きい。 |

| MDT(月足) | さらに月足へ | ドローダウンは減るが、損切りが遠くなり資金効率が悪化。 |

| + 負けシグナルのフィルター | 前回負けた後だけ仕掛ける(タートルの知恵) | DDT・WDTで成績が大きく改善。 |

| MWDT(複数時間軸) | 長期足で方向確認+日足で損切り+トレイリングストップ | 最良。CAGR約29%、1トレードの平均リスクを2.7%(タートルは4.7%)に抑制。 |

時間軸を延ばすとドローダウンは減るが効率が落ちる——というトレードオフ。月足のMDTは純資産曲線がほぼ直線(R²99%)で美しく見えますが、それは「損切りを遠くに置いた」結果の見かけの滑らかさであり、危険信号です。最後にたどり着いたMWDTは、複数の時間軸を組み合わせてベンチマーク(タートル)を上回りました。

最後の聖杯 ― 分散

戦略が1つ完成しても、それで終わりではありません。著者が最後に強調するのは分散です。世界最大級のヘッジファンドを率いるレイ・ダリオの言葉を引いて——

トレンドトレードとカウンタートレンドの両方を、複数の時間軸・手法・市場にわたって組み合わせる。そうすれば取引機会が増え、純資産曲線は滑らかになり、リスクは下がります。「前に進むために、過去から未来へ戻る」——古くて検証済みのアイデアに立ち返ることが、長く通用する戦略の出発点なのです。

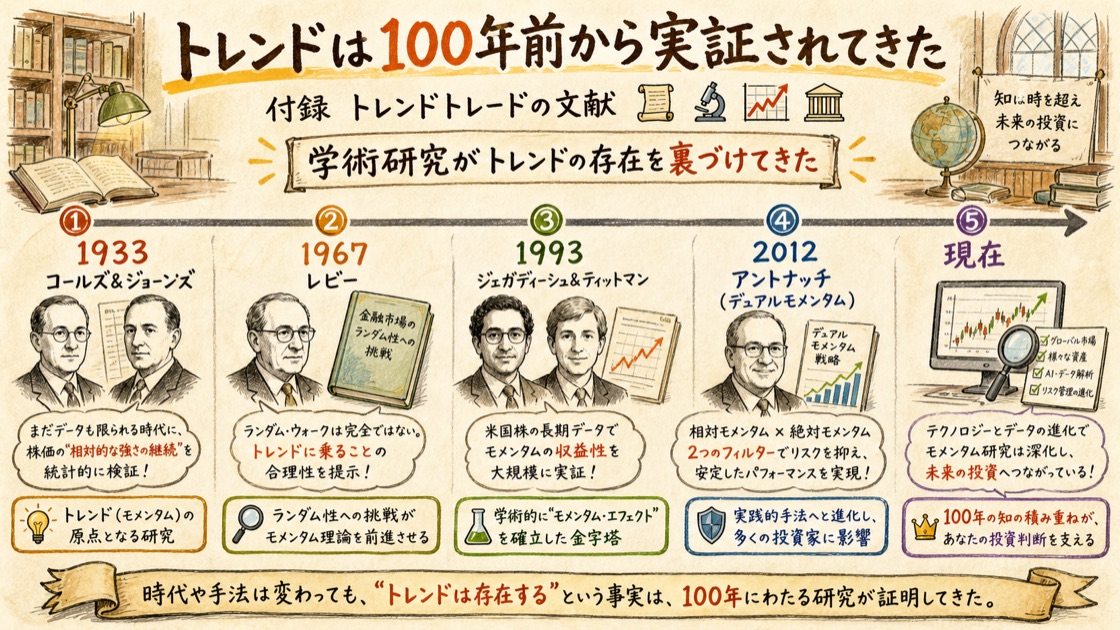

10付録 ― トレンド研究 100年の系譜

トレンドは“感覚”ではない。1世紀以上の学術研究が、その実在を裏づけてきた。

付録は、モメンタム(トレンド)の有効性を示してきた学術論文の年代順レビューです。トレンドトレードが一部の人の“勘”ではなく、繰り返し検証されてきた頑健な現象であることが分かります。

| 年 | 研究者 | 分かったこと |

|---|---|---|

| 1933 | コールズ & ジョーンズ | 前月上昇した銘柄が翌月も上昇する確率は62.5%。モメンタムがモメンタムを生む。 |

| 1967 | レビー | 過去26週の上位10%銘柄は、その後も下位を大きく上回る(相対強度)。 |

| 1993 | ジェガディーシュ & ティットマン | 勝ち株を買い負け株を売るモメンタム戦略が有効。市場効率性への反証として有名。 |

| 1998-2011 | ローウェンホルスト 他 | 欧州・新興国・58市場…米国に限らず世界中でモメンタムを確認。 |

| 2012 | アントナッチ | 絶対×相対を組み合わせる「デュアルモメンタム」。複数資産で有効。 |

| 2014 | グレイザーマン & カミンスキー | 約800年・84市場。モメンタム年率13% vs 買い持ち4.8%。 |

| 2017 | ハースト, オオイ & ペダーセン | 1880年以降のどの10年間でも、好況も不況も・戦時も平時も・高金利も低金利でも有効。 |

著者:ブレント・ペンフォールド(1983年よりバンク・オブ・アメリカでキャリアを開始したプロトレーダー)。原著 The Universal Tactics of Successful Trend Trading(John Wiley & Sons, 2021)/邦訳はパンローリング, 2023年。

結論 ― 初心者の実践ロードマップ

本書のメッセージを、初心者がそのまま辿れる順番に並べ直すと、こうなります。

- 覚悟を決める。 約67%は負ける。それを「経費」として受け入れ、

うまく負けることを学ぶ。向いていないと感じたら、無理に始めない。 - 数学を味方にする。 第一目標は破産確率

ROR = 0%。次にCAGR。これを計算できるメカニカル(ルールが完全な)戦略だけを使う。 - 検証スキルを身につける。 Excel VBAでもPythonでもよい。アイデアを自分でコード化してバックテストできなければ、それはギャンブル。

- 古くて単純な戦略から探す。 2000年以前の名著へ。ドンチャン4週ルールやダウ理論のように、変数が少ないものを。指標のツマミを回しすぎない。

- 堅牢性で選ぶ。 派手な利益より、アウト・オブ・サンプルで安定して右肩上がり(

R² 90%+)か。リスクはUPI(痛みあたりのリターン)で測る。 - 分散する。 相関のない戦略・市場・時間軸を組み合わせる ―― これが「投資の聖杯」。

- 規律を保つ。 未来を予測しようとせず、自分にできること(プラン通りの執行)に集中し、謙虚であり続ける。

トレンドはあなたの味方。逆らわず、損切りは早く、利は伸ばす。シンプルが尊ばれ、古いものが好まれ、最もうまく負ける人が最も勝つ ―― それがこの逆説に満ちた世界の真実です。